الرئيسية

الرئيسية

اضفنا للمفضلة

اضفنا للمفضلة اتصل بنا

اتصل بنا

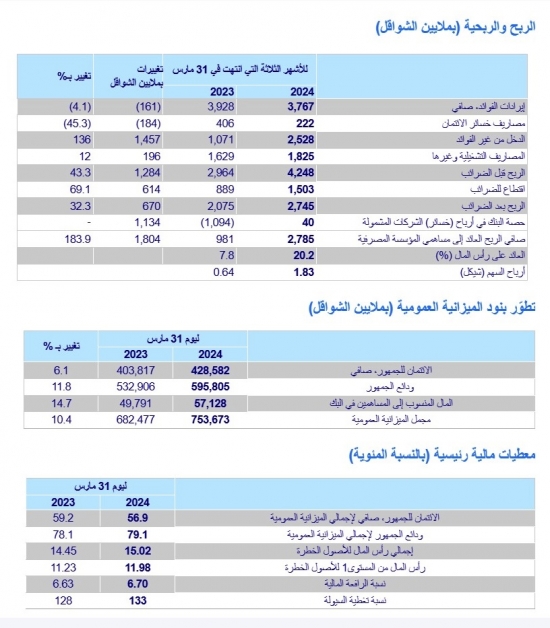

اختتم بنك لئومي الربع الأول من عام 2024 مع أرباح تقارب 2.8 مليار شيكل وعائد على رأس المال 20.2%. سيقوم البنك بتوزيع 40% من صافي أرباح الربع الأول - بإجمالي 1.1 مليار شيكل: سيتم توزيع 835 مليون شيكل كأرباح نقدية و280 مليون شيكل بشراء ذاتي للأسهم، من خطة شراء ذاتي بنطاق سنوي قدره 1 مليار شيكل. ويواصل لئومي تقديم أفضل نسبة كفاءة في الجهاز المصرفي: 29%. ودائع الجمهور ارتفعت في الربع الأول بنسبة 11.8% مقارنة بالربع المقابل من العام الماضي المحفظة الائتمانية ارتفعت في الربع الأول بنسبة 2.2%.

عامل الـ NPL ونسبة الديون الإشكالية - التي تشير إلى جودة المحفظة الائتمانية للبنك - تواصل كونها من بين الأدنى في النظام المصرفي وتبلغ 0.65% و1.61% على التوالي.

مؤشرات مالية قوية: نسبة تغطية السيولة 133%، ونسبة رأس المال المتدرج عند 11.98%، ونسبة إجمالي رأس المال 15.02%.

حقق البنك في الربع الأول ربحاً لمرة واحدة (بعد الضريبة) بقيمة 632 مليون شيكل تقريباً، مقابل بيع مباني المقر الرئيسي في تل أبيب كجزء من استكمال نقل إدارة البنك إلى الحرم الجديد في اللد.

بلغ صافي الربح في الربع الأول من العام 2024 نحو 2.8 مليار شيكل، مقارنة بنحو 981 مليون شيكل في الربع المقابل من العام الماضي.

وصل عائد على رأس المال في الربع الأول من عام 2024 إلى 20.2%، مقارنة بـ 7.8% في الربع المقابل من العام الماضي. وتأثر العائد في الربع المقابل من العام الماضي بالأموال التي اقتطعت لحصة أسهم Valley.

ودائع الجمهور ارتفعت بنسبة عالية نسبة إلى الجهاز المصرفي - ارتفعت في الربع الأول بنسبة 11.8% مقارنة بالربع المقابل من العام الماضي وبنسبة 4.9% منذ بداية العام. وبلغت نسبة الكفاءة في الربع الأول من عام 2024 ما نسبته 29% مقارنة بـ 32.6% في الربع المقابل من العام الماضي.

النمو المسؤول في المحفظة الائتمانية مع التركيز على القطاعات الاستراتيجية: واصل البنك تركيز نموه في المحفظة الائتمانية في قطاعات الأعمال، والقطاع التجاري والرهن العقاري. ومنذ بداية العام، نمت المحفظة الائتمانية بإجمالي 2.2%، مع نمو محفظة الأعمال بنسبة 2.2%، والمحفظة التجارية بنسبة 1.1%، ومحفظة الرهن العقاري بنسبة 1.7% تقريباً.

تعكس مصروفات خسائر الائتمان في الربع الأول من عام 2024 مصاريف بنسبة 0.21% تقريباً من متوسط رصيد الائتمان للجمهور، مقارنة بمصروف بنسبة 0.41% في الربع المقابل من العام الماضي. إن مصروف خسائر الائتمان ناجمة بالكامل من الاقتطاع الجماعي، ويعود ذلك بشكل رئيسي إلى تأثير البيانات الكلية (عدم اليقين بسبب الحرب) على نموذج حساب الاقتطاع الجماعي. الاقتطاع الفردي سلبي (مدخول).

كفاية رأس المال العالية: بلغت نسبة رأس المال المستوى 1، حتى 31 مارس 2024 نسبة 11.98%، وبلغت نسبة إجمالي رأس المال 15.02%. بلغت نسبة تغطية السيولة حتى يوم 31 مارس/ آذار 133%.

مبادرات البنك بعد الحرب

قام البنك بتوسيع مخطط بنك إسرائيل بشكل كبير ونشر على عدة مراحل مخطط تسهيلات شامل من طرفه، لقطاع الأعمال والزبائن من القطاع الخاص من جميع أنحاء البلاد، وخاصة لسكان خط المواجهة. وذلك من أجل تسهيل الأمر عليهم قدر الإمكان خلال هذه الفترة المعقدة. وشملت التسهيلات الفريدة للزبائن المستحقين، من بين أمور أخرى: الإعفاء الكامل من مدفوعات الرهن العقاري، والإعفاء من سداد القروض الاستهلاكية وسداد قروض الأعمال الصغيرة، وأموال مساعدات يبلغ مجموعها حوالي 1.25 مليار شيكل جديد، والإعفاء من الرسوم الشائعة على الحساب الجاري، والإعفاء من الفوائد على ديون الحساب الجاري والمزيد. بالإضافة إلى ذلك، منذ اندلاع الحرب، قام البنك بتحويل مبالغ كبيرة من التبرعات لصالح المساعدات لسكان خط المواجهة، ولجنود الجيش الإسرائيلي النظاميين والاحتياطيين، وللمستشفيات ومنظمات الإغاثة والإنقاذ، وبادر إلى سلسلة من مشاريع المساعدات الفريدة لصالح إعادة إعمار الجنوب والسكان الآخرين المتضررين من الحرب وقام بتمويلها.

من بينها: الدعم المستمر لعدة سنوات لكيبوتس باري حتى إعادة تأهيله بالكامل؛ مشروع "قطيف لئومي"، الذي في إطاره الطلاب الذين تطوعوا لمساعدة المزارعين بشكل مستمر في الحصاد، حصلوا من البنك على منحة تمويلية كاملة لمدة عام دراسي؛ ومشروع "البجروت الوطني"، الذي يساعد البنك في إطاره الشباب في جميع أنحاء البلاد على الاستعداد لامتحانات البجروت، مع التركيز بشكل خاص على مراكز التعلم في المراكز التي يتركز فيها النازحون من الشمال والجنوب. ويشير التقدير الحالي لتكلفة الإغاثة والتبرعات في أعقاب الحرب إلى حوالي 440 مليون شيكل.

حاجيت أرغوف، نائبة مدير عام رفيعة ورئيسة القطاع المالي في بنك لئومي: " إن النتائج الممتازة التي نعرضها في الربع الأول من العام تم تحقيقها في فترة صعبة جداً، مع اعتماد سياسة متحفظة ومسؤولة، وفقًا لتعليمات بنك إسرائيل. تشهد هذه النتائج أكثر من أي شيء آخر على قوة بنك لئومي - باعتباره الهيئة المالية الرائدة في الاقتصاد - وقدرته على مواصلة دعم الاقتصاد والمجتمع الإسرائيلي. إن تنوع الأدوات المالية المتقدمة التي قمنا بتطبيقها في البنك، والتي تميزنا عن البنوك الأخرى، يسمح لنا بمواصلة النمو المسؤول في القطاعات الإستراتيجية المختارة، وكذلك التعامل الأمثل مع تحديات الواقع المتغير".

تطوّر بنود الميزانية العمومية:

رأس المال الخاص العائد لمساهمي البنك في 31 مارس 2024 بلغ 57.1 مليار شيكل، مقارنة بـ 49.8 مليار شيكل في 31 مارس 2023 - بزيادة قدرها 14.7%.وبلغ صافي الائتمان للجمهور 428.6 مليار شيكل في 31 مارس 2024، مقارنة بـ 403.8 مليار شيكل في 31 مارس 2023 - بزيادة قدرها 6.1%. وبلغت قيمة القروض السكنية (مشكنتا) 134.3 مليار شيكل في 31 آذار 2024، مقارنة بـ 123.3 مليار شيكل في 31 آذار 2023 – بارتفاع نسبته 8.9%. وبلغ الائتمان لزبائن الحسابات الشخصية 29.4 مليار شيكل في 31 مارس 2024، مقارنة بـ 31.7 مليار شيكل في 31 مارس 2023 - بانخفاض قدره 7.3%. وبلغ حجم الائتمان للأعمال (المصالح) الصغيرة 26.5 مليار شيكل في 31 مارس 2024، مقارنة بـ 25.9 مليار شيكل في 31 مارس 2023 - بزيادة قدرها 2.3%.

وبلغ الائتمان للقطاع التجاري 63.3 مليار شيكل في 31 مارس 2024، مقارنة بـ 63.0 مليار شيكل في 31 مارس 2023 - بزيادة قدرها 0.5%. وبلغ الائتمان لقطاع الأعمال 130.2 مليار شيكل في 31 مارس 2024، مقارنة بـ 120.9 مليار شيكل في 31 مارس 2023 - بزيادة قدرها 7.7%.

وبلغت ودائع الجمهور في 31 آذار 2024 نحو 595.8 مليار شيكل، مقارنة بـ 532.9 مليار شيكل في 31 آذار 2023، بارتفاع نسبته 11.8%. وبلغت ودائع زبائن الحسابات الشخصية 221.2 مليار شيكل في 31 مارس 2024، مقارنة بـ 209.4 مليار شيكل في 31 مارس 2023 - بزيادة قدرها 5.6%. وبلغت ودائع المصالح الصغيرة 56.4 مليار شيكل في 31 مارس 2024، مقارنة بـ 53.5 مليار شيكل في 31 مارس 2023 - بزيادة قدرها 5.4%. وبلغت نسبة المال الشخصي في 31 مارس 2024 11.98%، مقارنة بـ 11.23% في 31 مارس 2023. وبلغت نسبة إجمالي رأس المال حتى 31 مارس 2024 15.02% مقارنة بـ 14.45% في 31 مارس 2023.

مجموعة لئومي - البيانات الرئيسية من التقارير المالية (بملايين الشواقل)